โดย khwankaew | มิ.ย. 13, 2018 | ข่าวอุตสาหกรรมเหล็ก

นักวิเคราะห์แบงก์ไทยพาณิชย์ประเมินผลกระทบสหรัฐฯ เมินยกเว้นภาษีนำเข้าเหล็กและอลูมิเนียมจากไทย ชี้ผลทางตรงมีจำกัด เพราะกำลังผลิตภายในสหรัฐยังน้อย จับตาผลทางอ้อมเหล็กรัสเซีย-ตุรกี-จีนสบช่องตีตลาดในไทยประเทศ จากช่องโหว่ภายใน แนะผู้ประกอบการไทยขยายตลาดเหล็กเจาะฟิลิปปินส์ กัมพูชา เมียนมา ทดแทน

นายกณิศ อ่ำสกุล นักวิเคราะห์ Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ กล่าวว่า กรณีที่สหรัฐอเมริกาปฏิเสธจะยกเว้นภาษีนำเข้าเป็นรายประเทศให้กับประเทศไทย กรณีเหล็กและอลูมิเนียมนั้น อีไอซี ประเมินว่า เหตุการณ์ครั้งนี้น่าจะมีผลกระทบทางตรงต่ออุตสาหกรรมเหล็กและอลูมิเนียมไทยในวงจำกัด เนื่องจากสหรัฐฯ ยังคงต้องพึ่งพาการนำเข้าเหล็กจากต่างประเทศ เนื่องจากอัตราการใช้กำลังการผลิต (capacity utilization) ภายในสหรัฐฯ ยังไม่สามารถปรับตัวได้สูงมากนัก

นอกจากนี้ แม้ผู้ส่งออกไทยต้องเสียภาษีนำเข้าเหล็กและอะลูมิเนียมในอัตราร้อยละ 25 และร้อยละ 10 ตามลำดับ ซึ่งดูเหมือนจะส่งผลโดยตรงให้ความสามารถในการแข่งขันด้านราคาของผู้ประกอบการไทยลดลง และมีแนวโน้มที่จะทำให้สูญเสียตลาดส่งออกสหรัฐฯ ไป แต่ อีไอซีพบว่า ตั้งแต่ประธานาธิบดีโดนัลด์ ทรัมป์ ลงนามอย่างเป็นทางการให้เรียกเก็บอัตราภาษีดังกล่าวในช่วงต้นปี 2561 ที่ผ่านมา ผู้ผลิตเหล็กในสหรัฐฯ ได้ปรับราคาขายเหล็กโดยเฉลี่ยในประเทศขึ้นแล้วกว่าร้อยละ 30 ซึ่งเมื่อเปรียบเทียบกับราคาเหล็กและอัตราภาษีที่ส่งออกจากไทย อีไอซี มองว่าราคาส่งออกจากไทยยังสามารถแข่งขันกับราคาเหล็กในสหรัฐฯ ได้

ส่วนผลกระทบทางอ้อม อีไอซี มองว่าผลิตภัณฑ์เหล็กจากประเทศต่างๆ ที่ไม่สามารถนำเข้าสู่สหรัฐฯ มีโอกาสที่จะถูกส่งออกมาทำตลาดในไทย โดยเฉพาะเหล็กกึ่งสำเร็จรูปจากรัสเซีย เหล็กเส้นจากตุรกี และลวดเหล็กจากจีน ที่ปัจจุบันไทยยังไม่มีการใช้มาตรการป้องกันทางการค้ากับผลิตภัณฑ์เหล็กเหล่านี้ ส่วนผลิตภัณฑ์เหล็กอื่นๆ เช่น ท่อเหล็กเชื่อมตะเข็บจากเกาหลีใต้ และเหล็กเคลือบจากเวียดนาม อีไอซี ประเมินว่าผลิตภัณฑ์เหล่านี้จะไม่ไหลเข้าไทยในปริมาณมากอย่างมีนัยสำคัญ เนื่องจากไทยมีการเรียกเก็บภาษีการทุ่มตลาด หรือ Anti Dumping อยู่แล้วในปัจจุบัน

“คาดว่าผลกระทบจากการที่สหรัฐฯ ปฏิเสธการยกเว้นภาษีนำเข้าเหล็กและอะลูมิเนียมไทย จะไม่กระทบต่อประมาณการส่งออกในปี 2561” นายกณิศ กล่าว

พร้อมกับอธิบายปัจจัยสนับสนุนการประเมินว่า หนึ่ง แม้ผู้ประกอบการไทยจะถูกเรียกเก็บภาษี แต่ราคาที่ปรับเพิ่มขึ้นยังคงอยู่ในระดับที่ผู้ประกอบการไทยสามารถทำการแข่งขันได้ สอง แม้ผู้ประกอบการไทยจะสูญเสียตลาดส่งออกไปยังสหรัฐฯ แต่ผู้ประกอบการไทยก็สามารถหาตลาดส่งออกอื่นๆ ทดแทนได้ เนื่องจากประเทศไทยพึ่งพิงการส่งออกผลิตภัณฑ์เหล็กไปยังสหรัฐ สัดส่วนราวร้อยละ 17 ของการส่งออกผลิตภัณฑ์เหล็กทั้งหมดเท่านั้น

ทั้งนี้ ปี 2560 ที่ผ่านมา ไทยส่งออกเหล็กและอะลูมิเนียมไปยังสหรัฐฯ ประมาณ 4 แสนตัน และ 4 หมื่นตัน คิดเป็นมูลค่าราว 13,000 ล้านบาท และ 7,600 ล้านบาท หรือเพียง ร้อยละ 0.12 และร้อยละ 0.07 ของมูลค่าการส่งออกทั้งหมดของไทยในปีดังกล่าว อีกทั้งปริมาณเหล็กและอะลูมิเนียมที่ส่งออกไปยังสหรัฐฯ คิดเป็นสัดส่วนร้อยละ 17 และร้อยละ 10 ของปริมาณเหล็กและอะลูมิเนียมที่ส่งออกทั้งหมดจากไทย

“ดังนั้น โอกาสในการส่งออกเหล็กจากไทยสู่สหรัฐฯ ยังไม่ได้หมดไป แต่ผู้ประกอบการไทยควรหาตลาดส่งออกใหม่ เพื่อชดเชยปริมาณการส่งออกเหล็กสู่สหรัฐฯ หากผู้ผลิตเหล็กในสหรัฐฯ สามารถเพิ่มกำลังการผลิตได้มากขึ้นในอนาคต”

สำหรับผลิตภัณฑ์ท่อเหล็กเชื่อมตะเข็บที่ใช้ในงานก่อสร้าง ผู้ประกอบการควรมองหาโอกาสในการขยายตลาดไปยังฟิลิปปินส์และกัมพูชา ซึ่งมีปริมาณการนำเข้ารวมกันสูงถึง 2.4 แสนตัน ในปีที่ผ่านมา และมีแนวโน้มการนำเข้าขยายตัวอย่างต่อเนื่องตามการเติบโตของภาคก่อสร้าง ขณะที่ผลิตภัณฑ์เหล็กแผ่นเคลือบ อีไอซี มองว่าผู้ประกอบการควรพิจารณาหาโอกาสส่งออกไปยังเมียนมา และลาว ที่มีปริมาณนำเข้าในระดับสูงถึง 5 แสนตันต่อปี และมีความต้องการเติบโตอย่างต่อเนื่องกว่าร้อยละ 10 ต่อปี ในช่วง 5 ปีที่ผ่านมา

Cr. iiu.isit.or.th

โดย khwankaew | ก.พ. 13, 2018 | ข่าวอุตสาหกรรมเหล็ก

อาเซียนยังไม่สามารถผลิตเหล็กได้ตามความต้องการและยังคงต้องพึ่งพาการนำเข้า ผู้ผลิตเหล็กส่วนใหญ่มีเพียงเตาหลอม mini-mill ซึ่งไม่สามารถผลิตเพื่อตอบสนองต่อความความต้องการใช้เหล็กในภูมิภาค

สมาคมเหล็กอาเซียน หรือ SEAISI เปิดเผย ความต้องการใช้ผลิตภัณฑ์เหล็กสำเร็จรูปของ 6 ประเทศ สมาชิก ได้แก่ อินโดนีเซีย มาเลเซีย สิงคโปร์ ฟิลิปปินส์ ไทย และเวียดนาม อยู่ที่ 77 ล้านตันในปี 2016 ซึ่งน้อยกว่า 32 ล้านตันมาจากการผลิตภายในภูมิภาค และมีการผลิตเหล็กกึ่งสำเร็จรูปเพียง 20 ล้านตันในปี 2016

ยอดการบริโภคเหล็กกึ่งสำเร็จรูปของ 6 ประเทศอาเซียน เพิ่มขึ้นร้อยละ 13 เทียบกับปีก่อน อยู่ที่ 35.5 ล้านตันในปี 2016 ขยายตัวในอัตราเฉลี่ยร้อยละ 3.8 ต่อปีตั้งแต่ปี 2010-2016 ส่วนยอดการผลิตเหล็กสำเร็จรูป ในภูมิภาคขยายตัวเฉลี่ยร้อยละ 6.6 ต่อปี อยู่ที่ 20.7 ล้านตันในปี 2016 ขณะที่การผลิตเหล็กกึ่งสำเร็จรูป ในภูมิภาคขยายตัวเพียงร้อยละ 1 ต่อปี สะท้อนถึงการพึ่งพา การนำเข้าผลิตภัณฑ์เหล็กกึ่งสำเร็จรูป จากภายนอกภูมิภาค

ความต้องการใช้เหล็กกึ่งสำเร็จรูป ของประเทศอินโดนีเซีย ในปี 2016 อยู่ที่ 9.4 ล้านตัน เพิ่มขึ้นร้อยละ 8 เมื่อเทียบกับปีก่อน การผลิตเหล็กภายในประเทศลดลงเล็กน้อยอยู่ที่ 4.7 ล้านตันขยายตัวเพียงร้อยละ 2 เมื่อเทียบกับปีก่อนหน้า อย่างไรก็ตามการผลิตเหล็กกึ่งสำเร็จรูปในประเทศโดยรวมยังคงเพิ่มขึ้นพอสมควรด้วยอัตราการขยายตัวเฉลี่ยร้อยละ 4.4 ต่อปีตั้งแต่ปี 2010-2016 ขณะที่ความต้องการผลิตภัณฑ์เหล็กกึ่งสำเร็จรูป ขยายตัวอย่างมีนัยสำคัญเฉลี่ยร้อยละ 7.6 ต่อปี

กำลังการผลิตเหล็กกึ่งสำเร็จรูปของอินโดนีเซีย เพิ่มขึ้นอย่างมาก โดยสาเหตุหลักมาจากการลงทุนผลิต Slab ของบริษัท Krakatau POSCO ที่เริ่มดำเนินการในปี 2013 ขณะที่อัตราการใช้กำลังการผลิตเหล็ก ของอินโดนีเซียลดลงอย่างมากในช่วงปี 2010-2016 โดยอัตราการใช้กำลังการผลิต Billet ในประเทศอินโดนีเซียลดลง จากร้อยละ 50.6 ในปี 2010 เหลือร้อยละ 39.4 ในปี 2016 ขณะที่อัตราการใช้กำลังการผลิต Slab ลดลงจากร้อยละ 60 ลงมาอยู่ที่ร้อยละ 54.6 ในปี 2016

ความต้องการเหล็กกึ่งสำเร็จรูป ของประเทศมาเลเซีย ลดลงเล็กน้อยร้อยละ 3 ในปี 2016 โดยมีสาเหตุหลักจากการลดลงของยอดผลิตเหล็กแผ่นรีดร้อน ภายในประเทศ ขณะที่ยอดการผลิตเหล็กกึ่งสำเร็จรูป ภายในประเทศลดลงอย่างรุนแรงร้อยละ 27 เมื่อเทียบกับปีก่อน อยู่ที่ 2.8 ล้านตันในปี 2016 โดยภาพรวมตั้งแต่ปี 2010 – 2016 ยอดผลิตเหล็กกึ่งสำเร็จรูป ของประเทศมาเลเซียลดลงร้อยละ 11 ต่อปี

กำลังการผลิตเหล็กกึ่งสำเร็จรูป ของประเทศมาเลเซียเพิ่มขึ้นจาก 9.2 ล้านตันในปี 2010 เป็น 12.4 ล้านตันในปี 2016 อย่างไรก็ตามอัตราการใช้กำลังการผลิตเหล็กกึ่งสำเร็จรูป ลดลงอย่างมีนัยสำคัญในช่วงเวลาดังกล่าว โดยอัตราการใช้กำลังการผลิต Billet ลดลงจากร้อยละ 66 ในปี 2010 เหลือร้อยละ 32 ในปี 2016 ขณะที่อัตราการใช้กำลังการผลิต Slab ร่วงลงอย่างหนักจากร้อยละ 50 ในปี 2010 เหลือเพียงร้อยละ 1 ในปี 2016

ประเทศฟิลิปปินส์ มีเพียงการผลิตเหล็กทรงยาวรีดร้อน และมีโรงงานผลิต Billet เพียงแห่งเดียวในประเทศ ความต้องการ Billet ของประเทศฟิลิปปินส์ในปี 2016 เพิ่มขึ้นอย่างมากร้อยละ 9.6 เมื่อเทียบกับปีก่อน ส่วนการผลิตเติบโตในอัตราร้อยละ 11 ในปี 2016 อย่างไรก็ตามการผลิตเพิ่มขึ้นอย่างมากหลักจากที่ลดลงในปี 2015 ในภาพรวมการผลิต Billet ภายในประเทศฟิลิปปินส์ ตั้งแต่ปี 2010 -2016 เติบโตเฉลี่ยเพียงร้อยละ 0.4 ต่อปี ขณะที่ความต้องการ Billet ขยายตัวเฉลี่ยร้อยละ 11 ต่อปี

กำลังการผลิต Billet เพิ่มขึ้นจาก 1.26 ล้านตันในปี 2010 ไปอยู่ที่ 1.5 ล้านตันในปี 2016 ส่วนอัตราการใช้กำลังการผลิตลดลงเล็กน้อยจากร้อยละ 83.3 ในปี 2010 ลงมาอยู่ที่ร้อยละ 71.7 ในปี 2016

ประเทศสิงคโปร์ ซึ่งเป็นประเทศที่มีการผลิตเหล็กทรงยาว เพียงอย่างเดียว และดูเหมือนว่าจะไม่มีการเปลี่ยนแปลง ในเรื่องของกำลังการผลิต ยอดผลิต Billet ของสิงคโปร์เพิ่มขึ้นร้อยละ 2 ในปี 2016 อย่างไรก็ตามในภาพรวมตั้งแต่ปี 2010 -2016 การผลิตลดลงเฉลี่ยร้อยละ 5.4 ต่อปี อัตราการใช้กำลังการผลิตเหล็ก ลดลงจากร้อยละ 97 ในปี 2010 เหลือร้อยละ 70 ในปี 2016

ความต้องการใช้ผลิตภัณฑ์เหล็กกึ่งสำเร็จรูป ของประเทศไทยเติบโตอย่างแข็งแกร่งในปี 2016 ขยายตัวร้อยละ 25 เมื่อเทียบกับปีก่อน อย่างไรก็ตามการผลิตเหล็ก ภายในประเทศขยายตัวเพียงร้อยละ 3.3 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน ในภาพรวมการผลิตเหล็กกึ่งสำเร็จรูปของประเทศไทยตั้งแต่ปี 2010 – 2016 ลดลงเล็กน้อยเฉลี่ยร้อยละ 1.3 ต่อปี

ประเทศไทย ไม่มีการขยายกำลังการผลิต Slab แต่กำลังการผลิต Billet เพิ่มขึ้นจาก 4.2 ล้านตันในปี 2010 มาอยู่ที่ราวๆ 5.7 ล้านตันในปี 2016 อัตราการใช้กำลังการผลิต Slab เพิ่มขึ้นจากร้อยละ 40 ในปี 2010 เป็นร้อยละ 45 ในปี 2016 ในทางตรงกันข้ามอัตรการใช้กำลังการผลิต Billet ลดลงกว่าครึ่งจากร้อยละ 51 ในปี 2010 เหลือร้อยละ 25 ในปี 2016 (จากการคำนวณของสมาคมเหล็กอาเซียน)

ประเทศเวียดนาม ไม่มีการผลิตเหล็กกึ่งสำเร็จรูปทรงแบน ในช่วงปี 2010-2016 ความต้องการใช้ Billet ของประเทศเวียดนามตั้งแต่ปี 2010 – 2016 เติบโตเฉลี่ยร้อยละ 6.6 ต่อปี และการผลิต Billet ภายในประเทศเติบโตอย่างต่อเนื่องขยายตัวเฉลี่ยร้อยละ 10 ต่อปี กำลังการผลิต Billet ของประเทศเวียดนามดูเหมือนว่าจะเติบโตอย่างมากในช่วงปี 2010-2016 โดยเพิ่มขึ้นจาก 7.4 ล้านตัน เป็น 12.8 ล้านตันในปี 2016 อัตรการใช้กำลังการผลิตเพิ่มขึ้นจากร้อยละ 58 ในปี 2010 เป็นร้อยละ 61 ในปี 2016

แหล่งที่มา : SEAISI

โดย khwankaew | ม.ค. 29, 2018 | ข่าวอุตสาหกรรมเหล็ก

สมาคมเหล็กเวียดนาม เปิดเผย คาดการณ์การผลิตเหล็กปี 2018 มีแนวโน้มขยายตัวร้อยละ 20-22

นาย Nguyễn Văn Sưa รองประธานสมาคมฯ กล่าวในการประชุมเมื่อวันพฤหัสบดีที่ผ่าน เกี่ยวกับโครงการผลิตเหล็กที่เริ่มดำเนินการในปีนี้ ได้แก่ โรงผลิตเหล็กของ Hòa Phát Group ซึ่งตั้งอยู่ในตอนกลางของจังหวัด Quảng Ngãi กำลังการผลิต 2 ล้านตันต่อปี โรงผลิตเหล็กของ Formosa ในเมือง Hà Tĩnh กำลังการผลิต 3 ล้านตันต่อปี โรงผลิตเหล็กของ Hoa Sen ในเมือง Bình Định กำลังการผลิต 350,000 ล้านตันต่อปี และสามโรงงานผลิตเหล็กของ Pomina, Việt-Ý และ Tung Hô กำลังการผลิตรวม 1.8 ล้านตันต่อปี โดยสมาคมฯ กล่าวว่า โรงงานเหล็กแห่งใหม่น่าจะเพิ่มกำลังการผลิตเหล็กให้อุตสาหกรรมเหล็กอย่างมาก โดยเฉพาะเหล็กหล่อคาดว่ายอดการผลิตน่าจะเพิ่มขึ้นร้อยละ 75 อยู่ที่ 7,500 ตัน ส่วน steel ingot และผลิตภัณฑ์เหล็กสำเร็จรูปน่าจะเพิ่มขึ้นร้อยละ 14 และร้อยละ 19 อยู่ที่ 14,000 ตัน และ 26,230 ตัน ตามลำดับ

นาย Sưa กล่าวเพิ่มเติมว่า สมาคมฯ จะมีส่วนร่วมในการพัฒนามาตรฐานผลิตภัณฑ์เหล็กและอุปสรรคทางเทคนิคตลอดจนส่งเสริมการใช้มาตรการทางการค้าเพื่อปกป้องอุตสาหกรรมภายในประเทศท่ามกลางการแข่งขันระหว่างประเทศที่รุนแรง

นอกจากนี้สมาคมฯ จะติดตามการนำเข้าผลิตภัณฑ์เหล็กที่ผู้ผลิตในประเทศสามารถผลิตได้อย่างใกล้ชิด และนำเสนอมาตรการเพื่อส่งเสริมการผลิตในประเทศ

ด้านนาย Nghiêm Xuân Đa ประธานสมาคมฯ กล่าวว่าในช่วง 5 ปีที่ผ่านมาอุตสาหกรรมเหล็กเวียดนนามทั้งกำลังการผลิต ยอดการผลิต และอุปสงค์ขยายตัวอย่างรวดเร็วและในปี 2018 คาดว่าตลาดเหล็กเวียดนามจะยังคงเติบโตได้ดีอย่างต่อเนื่อง

นอกจากนี้เขายังกล่าวอีกว่า รัฐบาลควรเพิ่มนโยบายในการส่งเสริมการลงทุนและความร่วมมือระหว่างประเทศและกระตุ้นความต้องการบริโภคเหล็กโดยการพัฒนาอุตสาหกรรมปลายทาง เช่น การก่อสร้างอาคาร เรือ และ เครื่องจักรกล เป็นต้น

สถิติของสมาคมฯ ระบุว่ายอดผลิตเหล็กในปี 2017 ที่ผ่านมามากกว่า 22 ล้านตัน ขยายตัวเพิ่มขึ้นเมื่อเทียบกับปีก่อนร้อยละ 23.5 โดยมียอดขายในประเทศ 19 ล้านตัน เพิ่มขึ้นร้อยละ 20.7 เมื่อเทียบกับปีก่อน

อุตสาหกรรมเหล็กเวียดนามมีรายได้จากการส่งออกเหล็กเพิ่มขึ้นกว่า 3.64 พันล้านเหรียญสหรัฐหรือเพิ่มขึ้นร้อยละ 45.4 จากปี 2016

ด้านการนำเข้า ประเทศเวียดนามมีการนำเข้าเหล็กเกือบ 20 ล้านตันในปี 2016 คิดเป็นมูลค่ากว่า 10.5 พันล้านดอลลาร์สหรัฐฯ ซึ่งลดลงร้อยละ 14.2 ในเชิงปริมาณ แต่เพิ่มขึ้นร้อยละ 13.2 ในเชิงมูลค่า

แหล่งที่มา : Viet Nam News

โดย khwankaew | ม.ค. 12, 2018 | ข่าวอุตสาหกรรมเหล็ก

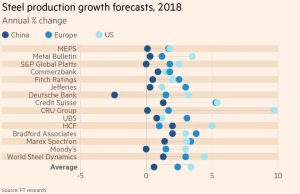

Financial Times คาดยอดการผลิตเหล็กของจีนมีแนวโน้มชะลอตัวลงอย่างรวดเร็วในปี 2018

สาเหตุหลักเกิดจากการปิดโรงงานเหล็กที่ไม่ได้คุณภาพและนโยบายป้องกันสิ่งแวดล้อมของรัฐบาลจีน โดยคาดว่ายอดการผลิตเหล็กดิบของจีนในปี 2018 จะขยายตัวเพียงเล็กน้อย 0.6% ตามการสำรวจของ Financial Times

นักวิเคระห์จาก Financial Times มองว่าการชะลอตัวของยอดผลิตเหล็กจีนอาจส่งผลดีต่อผู้ผลิตเหล็กทั่วโลก โดยการเพิ่มขึ้นเพียงเล็กน้อยของยอดผลิตเหล็กจากประเทศจีน อาจทำให้ตลาดเหล็กโลกสามารถกลับเข้าสู่สมดุลได้อีกครั้งหนึ่ง หลังจากที่ราคาเหล็กเคยร่วงต่ำสุดเมื่อสองปีที่ผ่านมาจากปัญหา oversupply

สำหรับการผลิตเหล็กดิบของโลกในปี 2018 Financial Times คาดว่าน่าจะขยายตัวโดยเฉลี่ย 2.1%

ทางด้านสหรัฐฯ การลงทุนโครงสร้างพื้นฐานตามนโยบายของ Donald Trump ควบคู่ไปกับการใช้มาตรการตอบโต้ทางการค้าที่ไม่เป็นธรรม ถือเป็นปัจจัยหนึ่งที่คาดว่าจะทำให้ยอดการผลิตเหล็กของสหรัฐฯ ขยายตัว 3.4% ในปี 2018 ผู้ผลิตเหล็กภายในสหรัฐฯ จะได้ลูกค้ากลับคืนมาจากซัพพลายเออร์ต่างประเทศซึ่งส่วนหนึ่งเป็นผลมาจากค่าเงินดอลลาร์ที่อ่อนค่าลง

ด้านสหภาพยุโรป คาดว่ายอดการผลิตเหล็กน่าจะขยายตัว 2.4% เนื่องจากการฟื้นตัวของเศรษฐกิจในหลายประเทศทั่วยุโรปและผลจากการใช้มาตรการตอบโต้ทางการค้าที่ไม่เป็นธรรม

สินค้าเหล็กมักถูกมองว่าเป็นตัวชี้วัดกิจกรรมทางเศรษฐกิจที่สำคัญตัวหนึ่ง เนื่องจากเหล็กถูกนำไปใช้การก่อสร้างโรงงานและการผลิตซึ่งนั่นหมายความว่าการเปลี่ยนแปลงของราคาเหล็กอาจส่งผลกระทบต่อเศรษฐกิจในวงกว้าง

แหล่งที่มา : Financial Times

โดย admin_sale | ธ.ค. 21, 2017 | ข่าวอุตสาหกรรมเหล็ก

| Global EAF Output |

|

| Source: World Steel Association |

|

|

Total EAF output (million mt) |

Share of total steel production |

| 2007 |

431.5 |

32.0% |

| 2008 |

429.3 |

32.0% |

| 2009 |

356.5 |

28.8% |

| 2010 |

421.8 |

29.4% |

| 2011 |

454.2 |

29.5% |

| 2012 |

448.3 |

28.7% |

| 2013 |

428.8 |

26.0% |

| 2014 |

434.4 |

26.0% |

| 2015 |

407.1 |

25.1% |

| 2016 |

418.4 |

25.7% |

สมาคมเหล็กโลก หรือ World Steel Association เปิดเผยตัวเลขยอดการผลิตเหล็กดิบของโลกที่ผลิตจากเตา electric arc furnace ปี 2016 เพิ่มขึ้นเป็นครั้งแรกนับตั้งแต่ปี 2011

ยอดการผลิตเหล็กดิบจากเตา EAF ปี 2016 อยู่ที่ 418.4 ล้านตัน เพิ่มขึ้นจาก 407.1 ล้านตันในปี 2015 หรือคิดเป็นสัดส่วนร้อยละ 25.7 ของยอดการผลิตเหล็กดิบทั้งหมด

โดยในปี 2016 ถือว่าสัดส่วนยอดการผลิตเหล็กจากเตา EAF เพิ่มขึ้นเป็นครั้งแรกนับตั้งแต่ปี 2011 อย่างไรก็ตามสัดส่วนการผลิตเหล็กดิบจากเตา EAF ในปี 2007-2008 ที่สูงขึ้นไปถึงร้อยละ 32 เนื่องจากได้รับแรงหนุนจากยอดผลิตเหล็กเตาหลอมในจีน

ยอดการผลิตเหล็กเตา EAF ที่ลดลงหลังจากผ่านจุดสูงสุด 454.2 ล้านตันในปี 2011 เป็นผลมาจากการลดลงอย่างมากของยอดการผลิตเหล็กเตา EAF ในจีนและสหภาพยุโรป

โดยยอดการผลิตเหล็กเตา EAF ของจีนลดลงจาก 70.9 ล้านตันในปี 2011 ไปอยู่ที่ 47.5 ล้านตันในปี 2015 ก่อนที่จะปรับตัวเพิ่มขึ้นเล็กน้อยในปี 2016 อยู่ที่ 51.7 ล้านตัน โดยในปี 2016 ยอดการผลิตเหล็กจากเตา EAF ของจีนคิดเป็นสัดส่วนร้อยละ 6.4 ของยอดการผลิตเหล็กดิบจีนทั้งหมด เพิ่มขึ้นจากร้อยละ 5.9 ในปี 2015 แต่ก็ยังคงต่ำกว่าร้อยละ 12.4 ในปี 2008 ซึ่งสมาคมเหล็กโลกคาดว่าตัวเลขดังกล่าวจะมีแนวโน้มเพิ่มขึ้นเนื่องจากรัฐบาลจีนมีนโยบายสั่งปิดโรงเหล็กเตา induction furnaces

สำหรับยอดการผลิตเหล็กเตา EAF ในสหภาพยุโรปยังคงมีแนวโน้มลดลงต่อเนื่องในปี 2016 อยู่ที่ 64 ล้านตัน ลดลงจาก 84.7 ล้านตันในปี 2007

นอกจากนี้ภูมิภาคที่มียอดการผลิตเหล็กเตา EAF เติบโตอย่างรวดเร็วได้แก่ ภูมิภาคตะวันออกกลาง ซึ่งการผลิตเหล็กในภูมิภาคนี้ส่วนใหญ่พึ่งพาการผลิตเหล็กจากเศษเหล็กเกือบทั้งหมด แต่อย่างไรก็ตามผู้บริโภคเศษเหล็กรายใหญ่ที่สุดของโลกยังคงเป็นโรงหลอมเหล็กในประเทศจีน

แหล่งที่มา: อุตสาหกรรมเหล็กไทย